13 luty 2026

§ 1

Cele Systemu Kontroli Wewnętrznej

W Łużyckim Banku Spółdzielczym w Lubaniu zwanym dalej ŁBS w Lubaniu lub Uczestnikiem funkcjonuje system kontroli wewnętrznej, którego celem, zgodnie z art. 9c, ust. 1 Prawa bankowego, jest zapewnienie:

§ 2

Zasady funkcjonowania Systemu Kontroli Wewnętrznej

System kontroli wewnętrznej funkcjonujący w ŁBS w Lubaniu oparty jest o rozwiązania wynikające z:

§ 3

Funkcja kontroli

§ 4

Struktura Systemu Kontroli Wewnętrznej

§ 5

Kontrola realizowana na Poziomie I

§ 6

Kontrola realizowana na Poziomie II

§ 7

Kontrola realizowana na Poziomie III

§ 8

Zarząd Uczestnika

§ 9

Rada Nadzorcza Uczestnika

§ 10

Zarząd i Rada Nadzorcza Spółdzielni

§ 11

Postanowienia końcowe

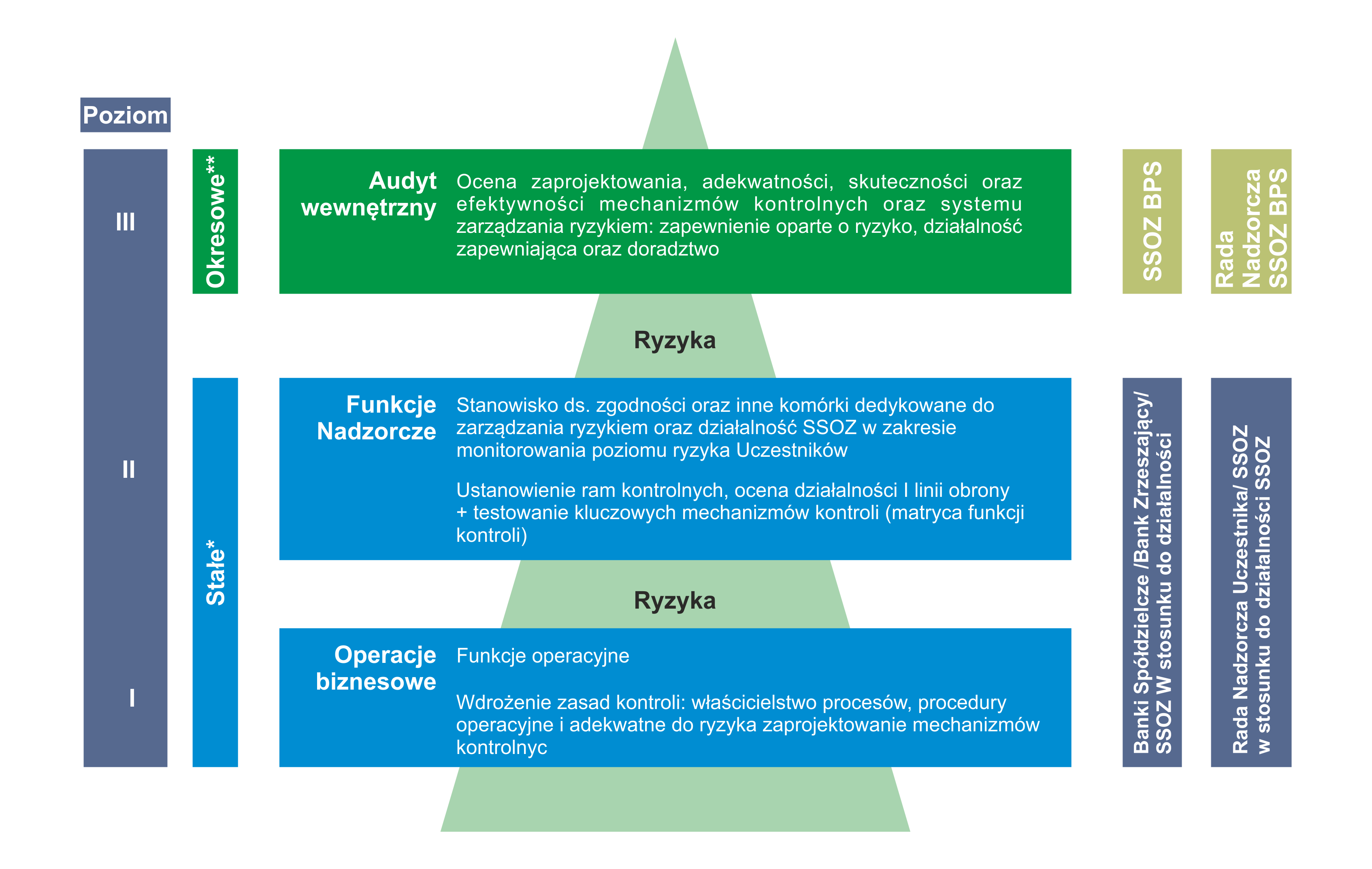

Załącznik Nr 1: Schemat Struktury Systemu Kontroli Wewnętrznej Systemu Ochrony

*Kontrole wpisane w przebieg procesu, wykonywane regularnie.

**Audyty realizowane przez komórkę audytu wewnętrznego w oparciu o Plan Audytu zatwierdzony przez Radę Nadzorczą Spółdzielni.